[아이팜뉴스] 국내 1위 제약기업인 유한양행이 올해 항암제 신약인 ‘YH25448’의 가시적인 성과가 미국암학회에서 발표돼 시선을 끌고 있는 가운데 ‘글로벌 신약’으로 개발될 가능성에 주목하고 있다.

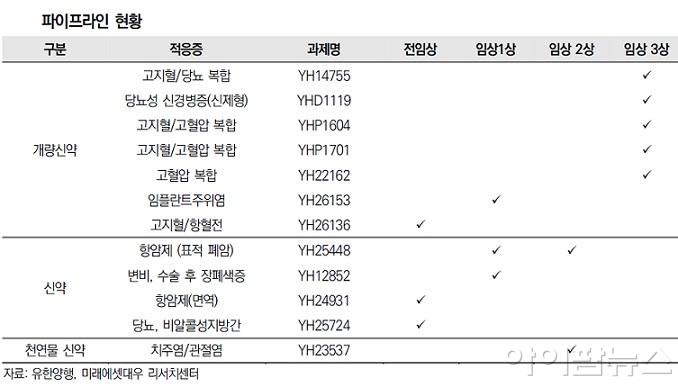

유한양행의 신약 파이프라인 가운데 하나인 YH25448은 오스코텍의 자회사 제노스코로부터 도입한 3세대 EGFR 변이 비소세포폐암 항암제로 현재 국내에서 임상1상이 완료된 상황이며, 지난 17일 미국암학회(AACR) 정기 학술대회에서 전임상 결과를 발표해 주목을 끌었다.

이번에 전임상 결과가 발표된 YH25448는 아스트라제네카가 개발한 ‘타그리소’ 대비 효능이 높고, 부작용은 낮은 것으로 알려졌으며, BBB(혈액뇌장벽:blood-brainbarrier) 통과율이 높아 폐암 환자에게 빈번하게 발생하는 뇌전이에도 효과가 있을 것으로 기대됨으로써 주목받는 신약 파이프라인으로 부각되고 있다.

유한양행은 4월 중에는 국내에서 임상2상을 개시해 연내 완료를 목표로 하고 있으며, 오는 6월 열리는 미국임상암학회(ASCO)에서도 임상1상 결과가 발표되고, 11월에는 미국에서 임상시험 계획승인(IND)을 신청할 것으로 알려져 성과에 박차를 가하고 있다.

특히 유한양행은 신약개발 투자 여력이 충분해 YH25448이 글로벌 신약으로 가능성이 높아지면서 R&D 투자에도 박차를 가하고 있으며, 신약 파이프라인 기반 확충에도 총력을 기울이고 있는 실정이다.

유한양행은 지난 1분기(연결 기준)에 매출액 3673억원(전년 대비 4.6%), 영업이익 233억원(전년 대비 34.5% 감소할 것으로 추정돼 성장성애서는 그런대로 시장 평균치에 가깝게 가고 있다.

이와 함께 성장 기반의 주축인 ETC부문은 개량신약의 매출 호조로 전년 동기 대비 9% 양호한 성장을 달성할 것으로 추정되고 있으나 API부문은 End product의 매출 부진으로 15% 정도 감소할 전망이고, 영업이익률은 6.3%로 예측되고 있다. R&D비용의 증가는 고무적 현상으로 개량신약인 ‘듀오웰’ ‘로수바미브’ 등의 매출 비중 확대에 긍정적 평가가 내려지고 있다는 는 분석이다.

미래에셋대우증권은 최근 보고서에서 이같이 분석하고 유한양행의 목표주가를 31만원으로 상향 조정하고, 투자의견에서도 ‘매수’ 유지를 권고했다.

이 보고서는 유한양행에 대한 목표주가를 기존 27만5000원에서 31만원으로 상향 조정했으며, 올해 2분기 이후 안정적으로 실적 성장이 가능하고, 주목되는 3세대 비소세포폐암 치료제 YH25448과 지난 2월 국내 임상1상에 진입한 자회사 이뮨온시아의 면역항암제(PD-L1 Target) YH24931 등 파이프라인의 성과가 기대되고 있어 ‘국내 1위 제약’의 명성이 더욱 높아질 것으로 전망된다.

유한양행은 하반기에도 샌디에고의 미국 법인을 통한 미국 바이오업체의 지분 투자 및 파이프라인 도입이 예상되고 있어 그동안의 더디었던 신약개발 분야에서 성과를 낼수 있는 기반 조성에 박차를 가할 것으로 더욱 기대되고 있다.

위로

위로 목록

목록